���خa(ch��n)�(xi��ng)Ŀ�ɱ����ƌ�(du��)���о�

���ٙ�Ŀ�����خa(ch��n)Փ�� �l(f��)�����ڣ�2010-08-18 11:00 ��ȣ�

����ժҪ���S�����خa(ch��n)�_�l(f��)���R�ɱ����ƾ���(x��)������(zh��n)������Խ��Խ�ߣ����خa(ch��n)�(xi��ng)Ŀ�_�l(f��)�ɱ������о����R���S���µĆ��}���������Ȍ�(du��)�ɱ����ƻ���ԭ���M(j��n)�к����о������c(di��n)ᘌ�(du��)���خa(ch��n)�_�l(f��)�е�ʩ���ɱ����I�N�ɱ������M(j��n)���о���

�����P(gu��n)�I�֣����خa(ch��n)���ɱ����ƣ���(du��)��

����1.����

�������خa(ch��n)�Ј��ڽ�(j��ng)�v�˽������Ѹ�Ͱl(f��)չ������څ���죬�ѳ����γ���һ��(g��)�m���ڮa(ch��n)�I(y��)���L�ķ��خa(ch��n)�Ј��wϵ���Ј����������{(di��o)��(ji��)������������(qi��ng)���춨������ߌӴΰl(f��)չ�Ļ��A(ch��)���S�����خa(ch��n)�Ј��M(j��n)����һ݆�İl(f��)չ���ڣ����خa(ch��n)�_�l(f��)��I(y��)������Ͱl(f��)չ���������ڸ������_�l(f��)������õķ��خa(ch��n)�(xi��ng)Ŀ���ɴˎ������^�Ľ�(j��ng)��(j��)Ч������(hu��)Ч�档�����ǽ�(j��ng)�v��2009���ϯ��ȫ��ć��H�����L(f��ng)���Ժ��خa(ch��n)�(xi��ng)Ŀ�����R�ɱ����ƾ���(x��)���ľ�����(zh��n)�����خa(ch��n)�(xi��ng)Ŀ�ijɱ�������Խ̎����Ҫλ�ã��ɱ������ɞ鷿�خa(ch��n)�_�l(f��)�(xi��ng)Ŀ�ĺ��ă�(n��i)�ݡ�����ᘌ�(du��)Ŀǰ���خa(ch��n)�(xi��ng)Ŀ�_�l(f��)�^���гɱ����������ڵ�һЩ�������}���Y(ji��)�ϳɱ����ƵĻ�����Փ�����c(di��n)ᘌ�(du��)���خa(ch��n)�_�l(f��)�еĹ��̳ɱ����I�N�ɱ������M(j��n)���о���

����2.�(xi��ng)Ŀ�ɱ����ƻ�����Փ����

����2.1.��������

�����(xi��ng)Ŀ�ɱ����������nj�(du��)�����һ��(g��)�(xi��ng)Ŀ�^���пɮa(ch��n)���ijɱ��M(f��i)��֧�����нM������ϵ�y(t��ng)���M(j��n)���A(y��)�y��Ӌ(j��)������(sh��)ʩ�����㡢������һϵ�еĿƌW(xu��)����������Ҫ�M(j��n)���(xi��ng)Ŀ�ɱ�������������Ҫ�_���ɱ������Č�(du��)���Ŀ��(bi��o)��Ȼ���M(j��n)�п��ƺͷ���������Ҫ��3�(xi��ng)���ܣ���1���鶨�ڵ�ؔ(c��i)��(w��)��(b��o)��Ŀ�ģ�Ӌ(j��)���N�۳ɱ���Ӌ(j��)��؛�r(ji��)ֵ����2����Ӌ(j��)���A(y��)�y���I(y��)���a(ch��n)Ʒ������(w��)���͑��ȳɱ���(du��)��ijɱ�����3������I(y��)��ߘI(y��)��(w��)Ч�ʡ��M(j��n)�Б�(zh��n)�ԛQ���ṩ��(j��ng)��(j��)��Ϣ�ͷ�����

����2.2.�(xi��ng)Ŀ�ɱ�����Ŀ��(bi��o)

�����(xi��ng)Ŀ�ɱ������Ŀ��wĿ��(bi��o)�Ǟ���I(y��)�����w��(j��ng)�IĿ��(bi��o)����(w��)�����w���f��������I(y��)��(n��i)�ⲿ�����P(gu��n)�������ṩ������ĸ��N�ɱ���Ϣ�Թ��Q�ߺ�ͨ�^���N��(j��ng)��(j��)�����g(sh��)�ͽM���ֶΌ�(sh��)�F(xi��n)���Ƴɱ�ˮƽ���ڲ�ͬ�Ľ�(j��ng)��(j��)�h(hu��n)���У���I(y��)�ɱ�����ϵ�y(t��ng)���wĿ��(bi��o)�ı��F(xi��n)��ʽҲ��ͬ�����ڸ����Խ�(j��ng)��(j��)�h(hu��n)���У��ɱ�����ϵ�y(t��ng)�Ŀ��wĿ��(bi��o)��Ҫ��������(zh��n)�Զ������ڳɱ��I(l��ng)�ȑ�(zh��n)��ָ��(d��o)�³ɱ�����ϵ�y(t��ng)�Ŀ��wĿ��(bi��o)����ɱ�ˮƽ�Ľ^��(du��)���ͣ����ڲ����(zh��n)��ָ��(d��o)�³ɱ�����ϵ�y(t��ng)�Ŀ��wĿ��(bi��o)�t���ڱ��C��(sh��)�F(xi��n)�a(ch��n)Ʒ������(w��)�ȷ�������ǰ���£���(du��)�a(ch��n)Ʒȫ�������ڳɱ��M(j��n)�й�������(sh��)�F(xi��n)�ɱ��ij��m(x��)�Խ��͡�

����2.3.���خa(ch��n)�_�l(f��)�(xi��ng)Ŀ�ɱ�����ԭ��

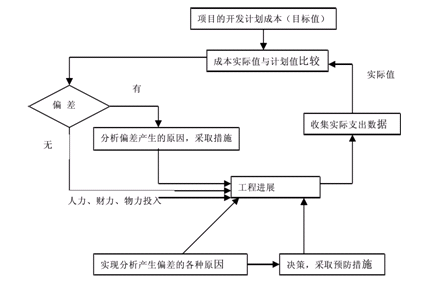

�������خa(ch��n)�_�l(f��)�(xi��ng)Ŀ�ɱ�����ԭ��D��D1��ʾ��

����

�����D1���خa(ch��n)�_�l(f��)�(xi��ng)Ŀ�ɱ�����ԭ��

�������خa(ch��n)�_�l(f��)�(xi��ng)Ŀ�ɱ�����һ����������^�̣�

������. �z���R(sh��)�e�ɱ�ƫ��z���nj�(du��)�(xi��ng)Ŀ�ɱ�Ӌ(j��)����(zh��)����r�ĸ�ۙ�ͱO(ji��n)�أ�������(du��)���깤�����Ĝy��͌�(sh��)�H�l(f��)���ɱ��Ĝy�㣬������(sh��)�H�l(f��)���ɱ��cӋ(j��)���ɱ��M(j��n)�б��^��ͬ�r(sh��)��ҲҪ�z��M�����\(y��n)�D(zhu��n)��r���������N�������̡���Ϣ�����Ƿ�������؟(z��)�ֹ��Ƿ���(d��ng)���(xi��ng)Ŀ���O(sh��)�h(hu��n)���Ƿ�׃���ȡ�

������. ����ƫ��z���Ŀ���Ǟ����R(sh��)�e�(xi��ng)Ŀ�Č�(sh��)�H�ɱ��c�(xi��ng)Ŀ�ijɱ�Ӌ(j��)��֮�g�Ƿ����ƫ�һ���_��ƫ����ڣ��ɱ������ˆT�͑�(y��ng)�M(j��n)һ���ط���ƫ��a(ch��n)����ԭ��ͬ�r(sh��)�錤����Ч�Ŀ��ƴ�ʩ����(zh��n)�乤����

������. �x����ƴ�ʩ����(d��o)�³ɱ�Ӌ(j��)����(zh��)���^���Юa(ch��n)��ƫ���ԭ��ܶ࣬��˿��ƴ�ʩҲ�кܶ�����(y��ng)����ʽ�������Ŀ��(bi��o)���ƞ����Č�(du��)�Y��ˎ���������x��ʹ�ýM����ʩ����(j��ng)��(j��)��ʩ����ͬ��ʩ�ͼ��g(sh��)��ʩʹ�ɱ���(zh��)�еČ�(sh��)�H��r�cӋ(j��)����ƫ�x�M���ܵؿsС��

������. �Q�߿��ƴ�ʩ���Q���x�úηN���ƴ�ʩ����(sh��)�H��Ҫ������ƫ��l(f��)���ľ��w��r�����ǟoՓ�x����һ�N���ƴ�ʩ���ɱ������ˆT��Ҫ�J(r��n)�R(sh��)�����@�N�mƫ��ʩ���x�ÿ��ܕ�(hu��)�o�ɱ�Ӌ(j��)����Ŀ��(bi��o)���Ǝ����µ�Ӱ푡�

������. ��(sh��)ʩ���ƴ�ʩ��һ�����ƴ�ʩ�õ�������(zh��n)���ɱ������ˆT��Ҫ�䌍(sh��)���ƴ�ʩ�Č�(sh��)ʩ��ͬ�r(sh��)���ںܶ���r��߀��회�(du��)�ɱ�Ӌ(j��)���M(j��n)�������{(di��o)����

����3.ʩ���ɱ����ƌ�(du��)���о�

����ʩ���A�εĿƌW(xu��)���������(xi��ng)Ŀʩ���_ʼ��������Ŀǰ��ʩ����λһ����һζ����������͵���p�ϣ�������ɴ������ϸ�a(ch��n)Ʒ��ʩ���|(zh��)�����}����һ���棬����ʩ����λ�]�пƌW(xu��)���������������ؔ(c��i)���Ķ�N�������M(f��i)��ֻ����ʩ���^���������䌍(sh��)�ƌW(xu��)��������ʹʩ���A�εijɱ��õ���Ч�ؿ��ơ�ʩ���M���O(sh��)Ӌ(j��)�Q�������̹���ľ��ƣ�Ҳ�Q�������̽Y(ji��)��ľ����c�_���������̹������Ƿ�ӳ�ͺ���ʩ���M���O(sh��)Ӌ(j��)�Ƿ��Ќ�(sh��)���С���(j��ng)��(j��)�ͺ���������(j��)���@��(g��)�A��һ��Ҫ����“���ɹ�һ�f(xi��)�{(di��o)”���������w���ԏ����ׂ�(g��)�����M(j��n)�гɱ����ƣ�

����3.1.�ӏ�(qi��ng)ؔ(c��i)��(w��)�o(j��)��

��������(j��)��(n��i)����(j��ng)��(j��)�ĺ����؟(z��)�γɱ����Ƶ���Ҫ���ƶ�������Ͷ�Y�ɱ�Ŀ��(bi��o)�wϵ�������ڄ��ֽ�(j��ng)��(j��)؟(z��)�Σ�Ӌ(j��)�㽛(j��ng)��(j��)Ч��������؟(z��)��(qu��n)�����_��

����3.2.�ӏ�(qi��ng)�����M(f��i)��Ӌ(j��)������

�����ڹ��̽��O(sh��)�^���У�ͨ�^��(y��n)���(zh��)�й����M(f��i)��Ӌ(j��)����������Ч�����ƹ����(xi��ng)ĿͶ�Y�ɱ�����(ji��)�sͶ�Y����߽�(j��ng)��(j��)Ч�档��ˣ����ʼ�K��(du��)�����M(f��i)��Ӌ(j��)���M(j��n)�и�ۙ�z��Ϳ��ơ����ĵؽM��ʩ�����ھ������ĝ�������(ji��)�s�YԴ���ģ���(du��)ʩ���A�ε�Ͷ�Y���Ƒ�(y��ng)�o��������ҕ���ĽM������(j��ng)��(j��)�����g(sh��)����ͬ�ȶ���ȡ��ʩ������Ͷ�Y�ɱ���

����3.3.�ӏ�(qi��ng)�F(xi��n)�����C����

����ʩ���A�Σ��F(xi��n)����׃���ض࣬�����ԭ���Ϲ���(y��ng)�����ص�Ӱ푣�����ʩ���A�εĬF(xi��n)�����C���ɱ��⡣��Щ�_�l(f��)��I(y��)��O(ji��n)��C(j��)��(g��u)�v���ش������I(y��)��(w��)���|(zh��)���(du��)�A(y��)������P(gu��n)Ҏ(gu��)������Ϥ�����˽⣬����(y��ng)���C��äĿ���C;���C�����r(sh��)�k��;�R�R�����S�⺞�C;�������C�^���и㲻��֮�L(f��ng)�ȵȡ��@Щ�F(xi��n)���HӰ푹���Ͷ�Y���ƣ�����Ӱ푹�����r(ji��)����ˣ���횼ӏ�(qi��ng)�F(xi��n)�����C����;ͬ�r(sh��)���ӏ�(qi��ng)�F(xi��n)�������ˆT�ĘI(y��)��(w��)��Ӗ(x��n)���������(j��ng)��(j��)�������������R(sh��);�ӏ�(qi��ng)�I(y��)���½������m���ИI(y��)����֮�L(f��ng);����ӏ�(qi��ng)��(du��)�F(xi��n)�����C�Č��˹������������ĺ��C��(ji��n)�Q�U���������Ⱥ����������ֶ���“©��”��������Ͷ�Y�������˹��̳ɱ���

����3.4.�ӏ�(qi��ng)��ͬ����

�������(xi��ng)Ŀ���(xi��ng)���ͳ�����ͬ����С�M����Ҫؓ(f��)؟(z��)���(xi��ng)Ŀ�l(f��)������Ҫ��ͬ�P(gu��n)ϵ������(du��)��ͬ�M(j��n)���о�������ᘌ�(du��)ʩ���A�εĺ�ͬ��������Ҫ��Ҫ������ͬ��(n��i)�ݺͷ����Լ���ͬ�ļ��ĽM�ɣ���(du��)ʩ����ͬ���O(ji��n)����ͬ�Ͳ��Ϻ�ͬ�ėl���M(j��n)�Ї�(y��n)�܌��飬•�����Y���Rȫ�����և�(y��n)�ܣ����⺬�����~�͗l���ǰ��ì�ܡ���(du��)��ͬ�����^���M(j��n)�и�ۙ�z��ͱO(ji��n)������ߺ�ͬ��(zh��)�е�Ч�ʣ���(du��)�l(f��)���ĺ�ͬ׃������(y��n)���䌏�������(zh��n)������Ч�ؿ��ƹ�����r(ji��)��

����3.5.���_��(y��ng)��(du��)�������r

�������_�A(y��)�y��ʩ���^���п����������r�����أ���(du��)���rҪ��ǰհ�ԡ���Ч�����^�����r�¼��İl(f��)�������⣬��(y��ng)��ȡ���̱��U(xi��n)�����̓�(d��n)�����L(f��ng)�U(xi��n)���ƴ�ʩ��ʹ�L(f��ng)�U(xi��n)�õ��m��(d��ng)�D(zhu��n)�ơ���Ч��ɢ�ͺ���Ҏ(gu��)�ܣ���߹�����r(ji��)�Ŀ���Ч�������̓�(d��n)�����̱��U(xi��n)���ǜp�ٹ����L(f��ng)�U(xi��n)�pʧ���r���m������Ч��ʩ��

����4.�I�N�ɱ����ƌ�(du��)���о�

�������خa(ch��n)�I(y��)�I�N�A�εijɱ����ƣ��nj�(sh��)�F(xi��n)����������A�γɱ����ơ��҇��F(xi��n)�A�εķ��خa(ch��n)�_�l(f��)�Ј�������I(y��)֮�g�ğo�����YԴ���M(f��i)����ɠI�N�ɱ���������ӣ���(d��o)������(g��)���خa(ch��n)�Ј����^�c�^����a(ch��n)����pʧ���丂�������c���w���|(zh��)�y��������ᘌ�(du��)ԓ�F(xi��n)���خa(ch��n)�������ܲ��T��(y��ng)�ӏ�(qi��ng)���^�O(ji��n)�����ȣ�Ҏ(gu��)���Ј������c�����О飬�_�����خa(ch��n)�I(y��)�ܽ������ٵİl(f��)չ���c��ͬ�r(sh��)�����خa(ch��n)��I(y��)ҲҪ�ӏ�(qi��ng)����ͬ�YԴ���ϣ���(g��u)������ĸ���ͬ�����Շ������I�N׃��һ�Nȫ�µđ�(zh��n)�ԡ��I�N�����Ǵ��ͷ��خa(ch��n)�_�l(f��)��I(y��)���N�ەr(sh��)���õ�һ�N��������Ŀǰ�Пo�¿�ѭ���Ј��ƏV�M(f��i)�Ƿ��خa(ch��n)�I�N�ɱ��е���Ҫ׃���������^���^�y���ƣ��������M(f��i)�Ï����^С������(du��)���^�����ơ���I(y��)��(n��i)���ĠI�N����ģʽ����˾�c��˾֮�g(��M������)�ĠI�N����ģʽ�ǃɷNȫ�µĠI�N����ģʽ��

����4.1.��I(y��)��(n��i)���ĠI�N����ģʽ

������(du��)�ڴ��ͷ��خa(ch��n)�_�l(f��)��I(y��)���f�������I(y��)�(xi��ng)Ŀ���(xi��ng)Ŀ�ֹ�˾���ˌ�(du��)�⸂���⣬��ͬһ�^(q��)��(d��ng)��Ŀ��(bi��o)�Ј�����(du��)���Еr(sh��)��߀���ڃ�(n��i)��������

����4.1.1.�ɱ���?j��n)?br />

�������(xi��ng)Ŀ�ֹ�˾���������栎�Z�Ј���ÿ��(g��)�(xi��ng)Ŀ��Ҫ��߂�����(y��ng)�����÷���(w��)�O(sh��)ʩ������(du��)��I(y��)����(w��)����I(y��)���������^�ߵ�Ҫ���ǣ������(xi��ng)Ŀ�õ���e�ĵ�ԭ������ƣ�ʹ�Â�(g��)�e�(xi��ng)Ŀ�]������ʩ�O(sh��)���_(d��)����ُ���ߵ�Ҫ��(d��o)���N·��Ӱ�;���������l�����(xi��ng)Ŀ�������^��ă�(y��u)��(sh��)�����(xi��ng)Ŀ�ֹ�˾�頎�Z�Ј���(d��)���\(y��n)�I���y���γɺ��������wЧ�棬�����I(y��)�I�N�ɱ�������������M(j��n)���Ј��ƏV����V�������������������e�k�͑�(li��n)�x��(hu��)�ȣ�ʹ�àI�N�YԴ�^�ڷ�ɢ�����ˌ�(sh��)�F(xi��n)��I(y��)�Ŀ��w�I�NĿ��(bi��o)���������Ч���cЧ�棬�f(xi��)�{(di��o)��I(y��)��(n��i)���I�N�YԴ�Y(ji��)��(g��u)ʧ��Ͳ���(du��)�Q��������ø���(g��)�(xi��ng)Ŀ�ֹ�˾�ĠI�N�YԴ��������(xi��ng)Ŀ�ֹ�˾���������棬�ͱ�횲����Ќ�(sh��)��Ч�سɱ���?j��n)��ƶȺ��Ѓ�ʹ���ƶȡ?br />

����4.1.2.��(n��i)������

��������I(y��)��(n��i)�����(xi��ng)Ŀ�ֹ�˾֮�gҲ�ڠ��Z͡����ڸ��(xi��ng)Ŀ�ֹ�˾ֻ��ҕ�Լ��(xi��ng)Ŀ�����棬һ�㲻��(hu��)����(d��ng)���]�����(xi��ng)Ŀ�ֹ�˾�ĘDZP������?x��)������[�m��Ϣ������(n��i)�������Ƶ����о��܉��^�õؽ�Q�@Щ���}������(du��)���ϼ��F(tu��n)��(n��i)���ĠI�N�YԴ�������͑��YԴ������(xi��ng)Ŀ�ֹ�˾���������棬��(sh��)�F(xi��n)��I(y��)�����w�I�NĿ��(bi��o)�����˾��������(n��i)����������ָ��I(y��)�Ը��(xi��ng)Ŀ�Č�(sh��)�H��r�ƶ����N�۵Ĵ����M(f��i)�ʣ�ʹ���(xi��ng)Ŀ�ֹ�˾�����N����I(y��)��(n��i)�������(xi��ng)Ŀ�Įa(ch��n)Ʒ�����֧�������M(f��i)�á��ڃ�(n��i)�������ƌ�(sh��)ʩ�У���I(y��)��(y��ng)��ҕ�O(ji��n)�أ�������(j��)���DZP���N����r��(y��ng)���r(sh��)��(du��)�����M(f��i)�ʵ��M(j��n)���{(di��o)�����@�ӣ��ȱ��C���ۘ��c(di��n)�ĸ��w�棬�����I(y��)�����w�N���΄�(w��)���ּ���(xi��ng)Ŀ�ֹ�˾���������棬��ֹ�N���YԴ�^�����M(f��i)���@�N��(n��i)�������ĠI�N����ģʽ��ʹ��I(y��)��(n��i)����ɢ�ĠI�N�YԴ���������c������ʹ?f��n)I�Nϵ�y(t��ng)�����w���ܰl(f��)�]������Ч�档

����4.2.��I(y��)֮�g�ĠI�N����ģʽ

�������_�l(f��)��I(y��)�(xi��ng)Ŀ�ֹ�˾�����ܵ���I(y��)�y(t��ng)һ�ąf(xi��)�{(di��o)�������֮�g�ĸ���߀�^���������骚(d��)�����˵IJ�ͬҎ(gu��)ģ�ķ��خa(ch��n)�_�l(f��)��I(y��)֮�g�ĸ����t��һ�N�o��Đ��Ը�������������K�Y(ji��)��������(g��)�ИI(y��)�������»����I�N�ɱ�������ӡ�ֻ�н����µĸ����c����Ҏ(gu��)�t�����^�ȸ����D(zhu��n)׃?y��u)��m�Ⱥ��������YԴ��(n��i)��څ��?y��n)��YԴ���ϣ�����ʹ�����خa(ch��n)��I(y��)���o���D(zhu��n)׃?y��u)���������������(g��)���خa(ch��n)�I(y��)���YԴ���ϡ�

������I(y��)֮�g�ĠI�N����ģʽ���Է֞����ɷN�����ٸ�����(du��)�ֵĹ�˾֮�g�ĠI�N����ģʽ��������ƣ����ڸ�����(du��)�ֵĹ�˾֮�g�ĠI�N����ģʽ��Ҫ�����y(t��ng)һ��λ�����J�Ј����齵�͠I�N�ɱ������ͽ�(j��ng)�I�L(f��ng)�U(xi��n)������ИI(y��)�ĠI�Nˮƽ�����C�ИI(y��)�����w���棬�e����������(n��i)��I(y��)�ĸ�������ʹ�����c�����������I(y��)��⣬���_�l(f��)��I(y��)��(y��ng)����“�鸂����������������������”��“�˷��^�ȸ����������m�Ⱥ���;�˷��YԴ���M(f��i)�������YԴ����”��

����4.3.�I�N�ɱ������P(gu��n)�I˼·

�������خa(ch��n)�_�l(f��)�(xi��ng)Ŀ�N���A�εijɱ�������Ҫ�ǹ����N���M(f��i)�õ�֧�����N���M(f��i)��֧������Ҫ���ְ������خa(ch��n)�N�ۏV���ƏV�����(d��ng)�ƏV���N�۬F(xi��n)�����Ӱ巿�b��֧�����M(f��i)�á��ڸ������漤��(l��)�ķ��خa(ch��n)�Ј��У����خa(ch��n)�_�l(f��)���N���M(f��i)��֧���ʬF(xi��n)���w����څ��(sh��)��һ���M(f��i)�Ô�(sh��)�~��(du��)���خa(ch��n)�_�l(f��)�����ĸߵ���ֱ��Ӱ푡�

���������N���A�γɱ����P(gu��n)�Iȡ�Q������M(j��n)���N�۲߄������������(xi��ng)Ŀ��(n��i)����ʹ�V����F(xi��n)�ȸ��õ��c�(xi��ng)Ŀ��λ㕽�;��(y��ng)��(d��ng)�Y(ji��)���(xi��ng)ĿҎ(gu��)ģ���n���Լ����ڵص����(hu��)��(j��ng)��(j��)���ĵ����أ������о��V���M(f��i)��Ͷ�ŵă�(n��i)�ݡ��r(sh��)�g��Ͷ�����ȡ�����ȡ�ďV���Լ����(d��ng)�ƏV�ֶΑ�(y��ng)��(d��ng)�Ǿ���ᘌ�(du��)�Եģ��@�Ӳ��܉��ְl(f��)�]�ƏV�M(f��i)�õ����ã������±����룬�ĸ������_(d��)���N���M(f��i)�óɱ����Ƶ�Ŀ�ġ�

�����x��(y��u)������۴�����˾����(y��u)��ĠI�N����C(j��)��(g��u)��Ϥ�Ј��h(hu��n)�����߂��S��������֪�R(sh��)�ͽ�(j��ng)�(y��n)�Č��I(y��)�ˆT��������(du��)�����L���Ј��I(l��ng)���г�ֵ��J(r��n)�R(sh��)���܉�ʹ�(xi��ng)Ŀ�ܿ������Ј���ȡ���I(l��ng)�ȵĵ�λ��

����5.�Y(ji��)���Z

�������خa(ch��n)�_�l(f��)�(xi��ng)Ŀ���Խ�(j��ng)��(j��)Ч���Ŀ�ĵģ�����Ч��ĽY(ji��)�����҇����r(ji��)�^�ߣ�����ُ��ؓ(f��)��(d��n)�^�أ��@����(j��ng)�ɞ鮔(d��ng)�����(hu��)�ğ��c(di��n)���}���^�m(x��)�l(f��)չ��ȥ����(hu��)ʹ�҇����ķ��خa(ch��n)�Ј������y���������c(di��n)��(du��)���خa(ch��n)��I(y��)�е�ʩ���ɱ��͠I�N�ɱ����������P(gu��n)�о�������(du��)���خa(ch��n)��I(y��)�ڳɱ����Ʒ�����һ�������r(ji��)ֵ�ͬF(xi��n)��(sh��)���x��

���������īI(xi��n)��

����[1]ȫ����r(ji��)���̎���(zh��)�I(y��)�Y��ԇ��Ӗ(x��n)�̲ľ���ί�T��(hu��).������r(ji��)Ӌ(j��)�r(ji��)�c����[M].�Ї�Ӌ(j��)����������棬2007.

����[2]�Ї����O(sh��)������r(ji��)����f(xi��)��(hu��).���O(sh��)�(xi��ng)Ŀȫ�������ڳɱ�������Փ�c����[M].�Ї�Ӌ(j��)�������磬2007.

����[3]�Q���YԴ���خa(ch��n)�о�����.���خa(ch��n)�ɱ����Ʒ���[M].���B������W(xu��)�����磬2007.

����[4]�R��.���خa(ch��n)�(xi��ng)Ŀ�ɱ�����[M].�Ї��������I(y��)�����磬2006.

����(bi��o)�}�����خa(ch��n)�(xi��ng)Ŀ�ɱ����ƌ�(du��)���о�

�D(zhu��n)�dՈ(q��ng)ע�����ԣ�http://m.56st48f.cn/fblw/jingji/fangdichan/885.html

���P(gu��n)���}���

�zӰˇ�g(sh��)�I(l��ng)��AHCI�ڿ����]��Phot...�P(gu��n)ע:105

Nature���¶��W(xu��)���ӿ�Nature Com...�P(gu��n)ע:152

��С�W(xu��)�̎�ֵ���˽⣬�@Щ�����W(xu��)...�P(gu��n)ע:47

2025�ꌑ����W(xu��)Փ�Ŀ����õ�19��(g��)...�P(gu��n)ע:192

�y�L�I(l��ng)��Ƽ������ڿ��x�� �p����...�P(gu��n)ע:64

���r(sh��)�_Փ�ęz���C������Ҫ�P(gu��n)ע:52

�Ї�ˮ�a(ch��n)�ƌW(xu��)�ڿ��Ǻ����ڿ����P(gu��n)ע:54

���H������Ҫ�˽�Ć��}����P(gu��n)ע:58

���������ܷ��u(p��ng)�Q���P(gu��n)ע:48

��ŌW(xu��)����Щ��Ͷ���SCI�ڿ���ֵ...�P(gu��n)ע:66

ͨ�Ź����ИI(y��)Փ���x�}�P(gu��n)ע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�P(gu��n)ע:121

�u(p��ng)�Q�l(f��)Փ�ĺ�߀�dz������P(gu��n)ע:68

��(f��)ӡ��(b��o)���Y����Ҫ�D(zhu��n)�d��Դ�ڿ���...�P(gu��n)ע:51

Ӣ���ڿ����峣Ҋ��Փ�Ġ�B(t��i)����...�P(gu��n)ע:69

Web of Science ���ĺϼ��ڿ��u(p��ng)��...�P(gu��n)ע:59

��(j��ng)��(j��)Փ�ķ���

�]�Փ�� �Ļ��a(ch��n)�I(y��)Փ�� ���S��(j��ng)�IՓ�� �����Փ�� ���خa(ch��n)Փ�� �����YԴՓ�� �(xi��ng)Ŀ����Փ�� ������I(y��)����Փ�� ����Փ�� ��I(y��)Փ�� ���H�Q(m��o)��Փ�� ����̄�(w��)Փ�� ��Ӌ(j��)Փ�� ؔ(c��i)��(hu��)Փ�� �y(t��ng)Ӌ(j��)Փ�� ؔ(c��i)��Փ�� �y��Փ�� �CȯՓ�� ���U(xi��n)Փ�� ����Փ�� ��(j��ng)��(j��)�W(xu��)Փ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^(q��)

- MEAT SCIENCE�ڿ������п�Ժ�օ^(q��)

- MECCANICA�п�Ժ�ׅ^(q��)

- MECHANICAL ENGINEERING�п�Ժ�օ^(q��)

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^(q��)

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^(q��)

- Mechanics of Solids�п�Ժ�օ^(q��)

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^(q��)

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^(q��)

- MECHATRONICS�s־���п�Ժ�ׅ^(q��)