��ԺУ�̶��Y�a�����F(xi��n)���c˼��

���ٙ�Ŀ��������I(y��)����Փ�� �l(f��)�����ڣ�2010-08-24 15:18 ��ȣ�

����ժҪ�����Į�ǰ��ԺУ�̶��Y�a�����F(xi��n)�����֣������˸�ԺУ�̶��Y�a���������д��ڵ����Ɇ��}������������ù̶��Y�a������������ˎ��c˼���̈́�(chu��ng)�¡�

�����P�I�~����ԺУ���̶��Y�a���F(xi��n)�˼��

�������ߵȌWУؔ���ƶȡ�����ʮ���lҎ(gu��)�����̶��Y�a��ָһ���O���λ�rֵ��500Ԫ���ϡ������O���λ�rֵ��800Ԫ���ϣ�ʹ��������һ�����ϣ�����ʹ���^���л�������ԭ�����|�ΑB(t��i)���Y�a����λ�rֵ�mδ�_��Ҏ(gu��)���˜ʣ������Õr�g��һ�����ϵĴ���ͬ����Y������̶��Y�a��������ǰ�҇���ԺУ�l(f��)չѸ�٣���������ڄ�(chu��ng)��������ʾ��ԺУ�^���У�����ԺУ��Ͷ������Ҳ�ǿ�ǰ�ģ��γ��˴����Ĺ̶��Y�a��������Ҫ���팍һ�w��ע�،��`�h(hu��n)��(ji��)�����I(y��)�n�̵Ľ̌W�h(hu��n)��������ͨ�n���D�����팍һ�w�����ң��挦�Y�a�Ĵ���Ͷ�룬��������Y�a������������������ʣ����O��(ji��)�s��У�@���^�m(x��)̽���c���`�̶��Y�a�Ĺ�������ʮ����Ҫ�ĬF(xi��n)�����x��

����һ����ԺУ�̶��Y�a���������F(xi��n)��

����1.����C����

����Ŀǰ��ԺУ����������������Y�a����̎���O��̎�����g�b��̎���Y�a�������T��������������Ĺ����ˆT�����¹̶��Y�a�Ĺ������������@Щ�ܲ��T��Ҫ�������nj����~Ŀ�����w�Č������t�·ŵ���ϵ��������̎�ҵ��Y�a����T�����WԺ��ؔ�ղ��T�����Y�a��ؔ���~Ŀ���䌍�@�N����C���ј��ɶ�Ԫ�����L���ԁ����ؔ���~Ŀ�������~Ŀ���������߇��ز����ĬF(xi��n)������ؔ�ղ��T���Y�a�������T��ʹ�ò��T���߹����ij��l(f��)�c��ͬ���Y�a�J��Ҳ���^�S�⣬��Ɍ��WУ�Y�a�����y�Դ_�������ϼ����ܲ��T���͵��Y�a��(sh��)��(j��)�挍���½���©���ٳ������ُ���O���ѽ������ڽ̌W���У�����ij�Nԭ���ܽY�~��ؔ�ղ��T�tδ�J������Y�a�����Y�a�������T�ѽ���ӛʹ�ã�߀��ʹ�ò��T�����Ԍ����Ƿ��������ʹ�Þ�ʣ������^�r�p�ĵ��O�䲻�ܼ��r�S�ޡ���U�������ʧ���ͺ��y�����c�O��������T���~Ŀ�����

����2���Y�a��(sh��)��(j��)���������ӑB(t��i)�O(ji��n)�ܡ�

�����Y�a���������Ĕ�(sh��)��(j��)�dz������لt���f�l�����t��ʮ�f�l��ÿ�lӛ�����ʮ�ׂ���Ҫ����Ϣ�c��Ҫ�댦�@ô����Ĕ�(sh��)��(j��)�����ӑB(t��i)�������кܴ���y�ȡ�Ŀǰ��ԺУ�Y�a�~Ŀ��Ҫ�����~�r��ӛ��ԭʼ��Ϣ�����������(j��)�������ڃx���O����ʹ���^�������Ĵ��ڠ�B(t��i)�����l(f��)��׃�������ŵ��c��ʹ���ˡ��F(xi��n)��ȡ��L���ԁ����ճ������h(hu��n)��(ji��)������������ɌWУ�ж����Y�a�f�������һЩ��λ�ˆT�{�ӕr���k�����������Y�a�Ľ������m(x��)�������~Ŀ����ͺ��m(x��)�ˆT���������Y�a���Пo��(sh��)��

����3.�Y�a��˜ʲ��y(t��ng)һ��

��������(j��)ؔ����“ؔ�k[2009]39̖”�ļ��������Y�a��(sh��)��(j��)����һ���10���׃����12���Ҳ�����f����ǰ�ܶ��O��ķ��Ҫ����ӆ�����@��һ����Ĺ������������e�����˟o���Y�a������N����Y�a�Ŀ�Ƭ����������^���׃�����ܶ�ԺУ���R��(sh��)��(j��)����������������(sh��)��(j��)�Ă}����룬��ɜʴ_���½������������C���ġ��ߵȌWУ�̶��Y�a������a•�����桷�Ќ��̶��Y�a�֞�ʮ����ɂ��ψ������̶��Y�a�ķ���y(t��ng)һ��ֻҪ����������ؔ������ָ���wϵ�l(f��)��׃�����WУ�͕������؏��Եı��Ӿ��档�ƶȵIJ��f(xi��)�{�o����ԺУ�̶��Y�a���ճ���������������e�nj��~���������ܴ�����y��

����4.��Ͷ��ı������^�͵������ʡ�

��������������ڌWУҎ(gu��)ģ�IJ����U��ؔ��Ͷ��Ҳ�ڲ���Ӵ�֮���N���Y�������،�����У�^(q��)�Ľ��O�ͽ̌Wˮƽ�u��Ҫ�����ߣ���ԺУ�̶��Y�a�Ĕ�(sh��)���̓rֵ����Ѹ�����L�������Y��鼰���ڌ��O���ʹ�ý��MͶ�����@���㡣��Ҫ�w�F(xi��n)�ڣ�һ�nj�Ӗ�ҽ̎����Ƿȱ������Ӗ�O�䲻�ܰl(f��)�]�䑪�е�Ч�ܣ����nj�ʹ���M���^�ߵČ�Ӗ�O��WԺ���ܽo�轛��֧�֡��ڌ��O�������ʵĽy(t��ng)Ӌ�^���аl(f��)�F(xi��n)��ʹ���M���^�͵��T��Ӌ��C���O����������^�ߣ���һЩ���I(y��)���^����ԭ�������Ĵ���O�䣬�_�O��Ӗ�Δ�(sh��)���ޣ��W��ֻ���^�����H�Ԅ��ֵęC���٣��O�䲻�ܳ�ְl(f��)�]���е����á�

��������������ù̶��Y�a���������Ď��c˼��

����1.�����ճ�����������ؓ؟�Y�a�������������TҪ�����߶Ƚy(t��ng)һ��

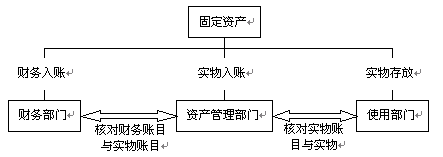

����ؔ�ղ��T���Y�a�������T��ʹ�ò��T�������Y�a������Ҫ�߶Ƚy(t��ng)һ��Ҫ��̶��Y�a�������T��ʹ�Æ�λ��횼ӏ��cؔ�ղ��T�Ĝ�ͨ�����~�����O���ϱ�횱���һ�¡��Y�a�������T�����O���cؔ�Ռ����Ŀ��~�������~�⣬߀����ʹ�ò��T�O�÷�֑������~�����H�����r��Ҫ���r��̶��Y�a��ՆΣ�һʽ���ݣ�һ������ؔ��̎�������ӛؔ���~Ŀ������(j��)��һ�����o�Y�a�������T�������ӛ�Y�a�����~Ŀ������(j��)��һ�����oʹ�ò��T�������պ�P�c������(j��)���錦�~������û��A��

�����ճ���������Ҫ���]�ճ����ܿ��Ƶ�Ҫ���˝M���@һҪ����Ҫ���Ãɂ�����Ĺ�������һ�nj��~�������@�ǹ̶��Y�a�������P�I�h(hu��n)��(ji��)�����]���̶��Y�a��(sh��)���N�����c���ɲ���ѭ�h(hu��n)���~�ķ�����ÿ�ºˌ��ׂ����T������횱��Cÿ�����Tÿ��������һ�Ό��~�ęC�ʣ��Դ_���~�~������ڶ���Ҫ�����~�ijɹ����ڌ��`�У����ڸ��Nԭ�������F(xi��n)δ�_�~헣���˱�횲�ȡ��Ч��ʩ�����~�ɹ��������T���~Ŀ�ˌ��^���е��Pϵ���D��ʾ��

����

����

����

����

����

�����ճ�����߀Ҫ���]��U�����p�c̎�ÿ��Ƶ�Ҫ�̶��Y�a�Ĉ�U�����p��̎���Ǹ�ԺУ�̶��Y�a�����ʹ�������K�Y��Ҳ���Y�a��ʧ����Ҫ�h(hu��n)��(ji��)������б�Ҫ�M���̶��Y�a̎��С�M��ؓ؟��ȫУ�̶��Y�a�Ĉ�U�����p��̎�ð��P������(j��)�I(y��)��λ�����Y�a����Ҏ(gu��)���������Y�a��̎���轛���ܲ��T���ˣ���ͬ��ؔ�����T������������̎�á�

����2.���ìF(xi��n)�����ֶΣ������Y�a��(sh��)��(j��)�ĄӑB(t��i)����������

�������ڸ��WԺ���Y�a��ŵ��c�������ˆT��ʹ���ˆT��׃���^�l�������ֻ��ӛ�~�r�ĵ�ӛ��Ϣ�����պ��Y�a������������(j��)���@Ȼ�����ģ��H��ÿ��һ�εČ��~�������������Y�a��(sh��)��(j��)�ĄӑB(t��i)����Ҳ�Dz��ܝM��Ҫ��ģ����Ҍ��~�����y��Ҳ���Ӵ�

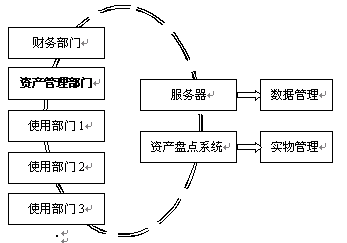

�����S��Ӌ��C�W�j���g���Mһ�����죬�Լ���Ϣ��У�@�Ľ��O����ȫ�������ÌWԺ�ľW�j�YԴ�����Y�a�����������ա�Ŀǰ�������Y�a���������ܛ���࣬��ؔ������(sh��)��(j��)�ψ��õġ������I(y��)��λ�Y�a������Ϣϵ�y(t��ng)�����������ψ�(sh��)��(j��)�õġ���У�x���O�����ϵ�y(t��ng)���ȡ��Խ������ψ�(sh��)��(j��)�õġ���У�x���O�����ϵ�y(t��ng)���������f��һ������\�þW�j����팍�F(xi��n)�Y�a��(sh��)��(j��)�ĄӑB(t��i)�O(ji��n)�ܡ����w�����������D��ʾ��

����

����

����

�����Y�a�������T�����һ����ԓ̎ؓ؟�˾��г����Ñ����ޣ��܉�鿴���ġ��y(t��ng)Ӌ���ж�����λ�����й̶��Y�aُ���cʹ����Ϣ����ϵ��(ʹ�ò��T)��ڶ�����ؓ؟�˾��оֲ����ޣ��H�܉�鿴���ġ��y(t��ng)Ӌ������λ�����й̶��Y�a��Ϣ��ؔ�ղ��T����ؔ�պˌ����ޡ�����֮�g�ɲ��ü��r��ϢͨӍ���g���Ա��C��Ϣ�ļ��r�Ժ���Ч�ԡ�ֵ��ע��������еĔ�(sh��)��(j��)����Ĵ惦�����Pϵ��(sh��)��(j��)��惦ģʽ����(sh��)��(j��)����ͨ���ԺͰ�ȫ�����ԡ�����������惦�O�䣬�ǔ�(sh��)��(j��)�������d�w���Y�a�P�cϵ�y(t��ng)�����������I(y��)���������M�Зl�δa����P�c���@��һ�oһ�ӣ����Ժ����Ƶ������Y�a��(sh��)��(j��)�ĄӑB(t��i)����������ʹ�ù���ܛ��߀��һ����̎�ǣ������Y�a�ķ����һ�����õĽӿڣ��ڷ��̖�l(f��)��׃�ӕr�������ֹ�ȥ���ң����ɳ����Ԅ���ɣ��p�p�˹�������

����3.���ƽ�ȫ�����w�ƣ���ְl(f��)�]�Y�aЧ�ܣ����C�Y�a����ʧ��

�������ȣ�Ҫ���CͶ����Y�a��M���ã���ԺУ���H�Г����B(y��ng)�W�����΄գ�߀Ҫ�Г��^(q��)����I(y��)��Ӗ����I(y��)���յ��΄գ�������M�ЌW����Ӗ��ͬ�r�֞���I(y��)�ṩ���g���գ���ô���~���O��ʹ���M�þͿ�������I(y��)���Г�һ���֣�߀���Ԅ�(chu��ng)�콛��Ч�档�@����Ҫ�WԺ�ƶ����������ߙC�ƣ��������Y�aʹ�ò��T�M�Є�(chu��ng)�¡�

������Σ�����У������“�y(t��ng)һ�I�����ּ�����”�Ĺ���ģʽ���������ό��H�Ĺ����\�ЙC�ơ���ˣ��WԺ����đ�ĸ��(chu��ng)�¹����w�ƣ��ƌWҎ(gu��)�������Ѓɼ�����ģʽ�������Y�a�������T���һ������ϵ��(�O��ʹ�ò��T)��ڶ�����؟���c�x�յķ��䑪�ɌWУ�Y�a�������T�M�бO(ji��n)������ʹ�ã����F(xi��n)�WԺ�̶��Y�a�����ɷ։K�����Ğ�y(t��ng)һ�������Ķ����όWУ�̶��Y�a��ȫ�����������ú���Чʹ�ã����F(xi��n)���o�B(t��i)�������ӑB(t��i)�������D׃�����Y�aʹ���^����Ҳ���Խy(t��ng)һ�{�䣬����ʹ�ò��T�ĸ��Ԟ���������YԴ���؏�ُ�á�

�������Ҫ�������ڵ������P�c���Y�a���N�ƶȡ��̶��Y�a�P�c�ǹ̶��Y�a���������һ����Ҫ�h(hu��n)��(ji��)���WУҪ����(j��)�����Č��H��r�ƶ�����ġ��ɲ����Č���P�c�ƶȣ����r�����Y�a�pӯ��r������Ҏ(gu��)�������M���~��̎��������U���{���������D�Ĺ̶��Y�aҪ�������Ќ��˳����猍���M�й̶��Y�a���N���~��̎�����ʴ_��ӳ�̶��Y�a���H��r�����������̶��Y�a�ļҵ��塢�~�������ͬ�r������ɹ̶��Y�a�pʧ�����P؟���˸���(j��)�pʧ��r�M��؟������

������֮�������J��Ĺ������ϬF(xi��n)�����Ĺ����ֶΣ���ԺУ�Y�a�����������������ƌW�������������ڹ����^�����҂�Ҫ����̽����(chu��ng)�·������_���̶��Y�a�������ú���Ч���ã����õ��L�ڞ�������l(f��)չ���ա�

������Փ��֪�R�W�����ڞ���Ҫ����Փ�ĵ���ʿ�ṩ���P����,�ṩѸ�ٿ�ݵ�Փ�İl(f��)��������ָ���ȷ��ա����w�l(f��)�����̞飺�͑���ԃ→�_���������͑�֧������→���°l(f��)�Ͳ��l(f��)��→�͑��������֪ͨ��֧�����→�s־���沢���Ϳ͑�→�͑��_�J�յ����Q�Wϵ�W�g�Wվ������Ͷ����o���֧�����x�^�njW�g����Ͷ�f��

����

�����}����ԺУ�̶��Y�a�����F(xi��n)���c˼��

�D�dՈע�����ԣ�http://m.56st48f.cn/fblw/jingji/gongshang/1768.html

���P���}���

�zӰˇ�g�I��AHCI�ڿ����]��Phot...�Pע:105

Nature���¶��W���ӿ�Nature Com...�Pע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�Pע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�Pע:192

�y�L�I��Ƽ������ڿ��x�� �p����...�Pע:64

���r�_Փ�ęz���C������Ҫ�Pע:52

�Ї�ˮ�a�ƌW�ڿ��Ǻ����ڿ����Pע:54

���H������Ҫ�˽�Ć��}����Pע:58

���������ܷ��u�Q���Pע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�Pע:66

ͨ�Ź����ИI(y��)Փ���x�}�Pע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�Pע:121

�u�Q�l(f��)Փ�ĺ�߀�dz������Pע:68

��ӡ���Y����Ҫ�D�d��Դ�ڿ���...�Pע:51

����Փ�ķ���

�]�Փ�� �Ļ��a�I(y��)Փ�� ���S���IՓ�� �����Փ�� ���خaՓ�� �����YԴՓ�� �Ŀ����Փ�� ������I(y��)����Փ�� ����Փ�� ��I(y��)Փ�� ���H�Q��Փ�� ����̄�Փ�� ��ӋՓ�� ؔ��Փ�� �y(t��ng)ӋՓ�� ؔ��Փ�� �y��Փ�� �CȯՓ�� ���UՓ�� ����Փ�� �����WՓ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^(q��)

- MEAT SCIENCE�ڿ������п�Ժ�օ^(q��)

- MECCANICA�п�Ժ�ׅ^(q��)

- MECHANICAL ENGINEERING�п�Ժ�օ^(q��)

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^(q��)

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^(q��)

- Mechanics of Solids�п�Ժ�օ^(q��)

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^(q��)

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^(q��)

- MECHATRONICS�s־���п�Ժ�ׅ^(q��)