��ֵ���ڸ��ٹ�·ʩ���Ŀ�ɱ������еđ���

���ٙ�Ŀ����ͨ�\ݔՓ�� �l�����ڣ�2011-01-31 08:12 ��ȣ�

����ժҪ��Փ�������˂��y�ɱ����Ʒ����ľ����ԣ�����ֵ���ڹ�·ʩ���е��m�����M�����о��������˒�ֵ���ڸ��ٹ�·�ɱ����ƵČ�ʩ�^�̣���W��·��··��ʩ���Ŀ�����й����M���ˌ��C�о���

�����P�I�~����ֵ��;ʩ���ɱ����ƣ��M�ȿ��ƣ�·��ʩ��

����

����1����

��������·ʩ����I�Ŀ�ɱ����Ƶ��о������H���������ʩ����I�Ľ���Ч�棬��߸�����������߀�����ڱ��C�����ش��OӋ���������ʩ��ᘌ���·ʩ����I�@һ���εľ��أ��P���ڹ����ό��`�ˌ���1��ĕr�g���l�F��ֵ����һ�N�ܺõijɱ����Ʒ�����������Ч�������I����Ч�棬������������ԓ����ͨ�^���M���c�ɱ���Y�ϣ�������ʩ���Ŀ���F��ȫ�^�̄ӑB���ƣ��Ķ���ʩ����ÿһ���h���������M�гɱ����ƣ�һ�����F�ɱ���֧����r���Լ��r�l�F�����r̎����

����2���y�ɱ����Ʒ�����������Է���

�������y�Ĺ�·ʩ���Ŀ�ɱ����Ʒ�����Ҫ�й��̳ɱ��C�Ϸ�������؟�γɱ����Ʒ���ƫ����Ʒ��ȡ��@Щ�����ľ������У�

������1���Ŀ���|�����M�ȡ��ɱ��ͳɞ�����Ŀ�Ƿ�ɹ�������Ҫ����Ҫ�أ����Ԍ���Ҫ�صĿ��ƾͳ����Ŀ��ʩ�A�ε���Ҫ���ݡ����y�ijɱ����ƶ�����һ���[���ļٶ�:���nj��H�M���cӋ���M����һ�¡����@���ٶ���ǰ���£����H�ɱ��cӋ���ɱ��M�б��^���ó��ɱ��dz�֧߀�ǽY��ĽYՓ��Ȼ���ڌ��Hʩ���^���У����H�M���cӋ���M����һ�µ���r�Dz���Ҋ�ģ���ˌ��H�ɱ��ǰl���ij�֧߀�ǽY���횽Y�ό��H�M�ȁ�����

������2���������y�Ŀ��Ʒ������nj��ڔ��������������@�����Ҫ�����ҳ�����l�F���}����������Ӱ푺ͷ���ԭ��ȷ��档��Ҫ�ǻ����º���ƣ����Ŀʩ���M����һ�Εr�g�Ժ������l���˵ijɱ��M�з����о��������܌��F�ɱ�����ǰ�����п��ơ���·ʩ���Ŀ�����c���Dz������D�ԣ��Ŀһ�����F��֧������ʩ���к��y���a����˃H�H����·ʩ���Ŀ�M���º���ƴ��ڱ��^��ľ����ԡ�

����3��ֵ���ڹ�·ʩ���е��m�����о�

������·ʩ���Ŀ�ɱ����Ƶ����c�Q���˒�ֵ���ڹ�·���̹����е��m���ԣ��@�����:��ֵ����ͻ�������c����ʹ�Ŀ�M����؛��Ӌ�������Ŀ���M�ȿ��ƺͳɱ�������Y�ϡ��m����Ŀ���������_��Ŀ�˵�·���������ڄӺ����ߣ����_�����^С���Ŀ�������tˎ�_�l�Ŀ��鲻�_�����^����Ҳ�y���A�y����˲��m�Ò�ֵ������������·ʩ���Ŀ��Ŀ��������ʩ�����g���^���죬�M�Ⱥ��|�����ƶ����^�_�������Ʒ������^�ɿ����ɿذ����Ա��^��

�������ң���ǰ��������ֵ���Č�ʩ��Ҫ��ʩ���^���нyӋ�����Ĕ�������횰Ѹ������T���e�O���c�����������F��������ϲ�Ҫ�yӋ���ϵ��ա��l���棬���̲��e�O�yӋ�Ĺ������r���C�ղ�Ҫ���r�yӋ�Cе�_���ʹ����r�ȵȣ�����������ȫ�T���ơ����\�Ò�ֵ������������Ͷ���A�ξ�Ҫ�����Ŀ���M��Ӌ���ͳɱ��A�㡣�M��ʩ���A���Ժt����ÿ���¶�Ҫ����ɱ���Ӌ���M�ȣ�һ�����F�ɱ���֧���M��������r���t���Լ���l�F���M�п��ƣ���������ʩ����I�M��ȫ�^�̵ĄӑB���ơ��Ķ����ԏĸ����Ͻ�Q�Ĺ�·ʩ���Ŀ�ڳɱ������д��ڵĆ��}��

����4��ֵ���Č�ʩ�^��

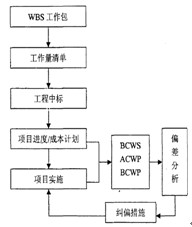

�������\�Ò�ֵ�����Ŀ�M�гɱ����ƕr��Ҫͨ�^�Ŀ�ֽ�Y��(WBS)���������̼��֞�������������ڷֲ���헹��̵Ļ��A���γɹ�������Σ����������������Ͷ���ļ�����ͬ�ĽM�ɲ��֣��ں�ͬ��ӆ��Ӌ������Ӌ���r�ֽ�����������У��������H�ɱ��M�м��rӋ�㣬ͨ�^Ӌ�㣬�Ϳ����m�r���ӑB�ط�ӳ�������M����r�����õ�Ͷ�YӋ��ֵ�����Hֵ����ֵ(BCws��ACwP��BCwP)�����@Щ�����M�з���ƫ��c����Ŀ�������գ��ƶ��������ļmƫ��ʩ��������Ϣ�����Ŀʩ�������{���ͱO������ȫ���ϳɱ����Ƶ�PDCA���̣�����w����Ҋ�D1��

����

�����D1��ֵ����ʩ���̈D

����

����4.1�����Ŀ�����ֽ�Y��(WBS)

����Ŀǰ�҇��Ŀ�����猦wBS�Ķ��x��:���Ŀ(Ŀ�ˡ��΄ա�������������ͬҪ��)����ϵ�yԭ����Ҫ��ֽ�ɻ��ચ��������Ӱ푡�����ϵ���Ŀ��Ԫ�������������Ŀ��Ӌ������ʩ�����ƺ���Ϣ���f��һϵ���Ŀ������������ͨ�^�Ŀ���팢���е��Ŀ��Ԫ�ϲ��ɞ�һ���������w�����_���C�ϵ�Ӌ���Ϳ���Ҫ��

�������ε��f���Ŀ�����ֽ�Y����һ�N�������R�e�ͅ^���Ŀ�������ݵķ�������Ŀ���ǽ綨�Ŀ������Ĺ�������WBS����Ҫ�����ǽ綨���m�Ͽ��Ƶ���͌Ӵ��Ŀ���������Ŀ���΄��M�к�����Ӌ�����š����⣬�@�N���ű��ʹ�ø��͌Ӵε��Ŀ�������Ա��R�������ߌӴε��Ŀ�I�����؟���I���С�

����4.2�ƶ��Ŀ�M��Ӌ���ͳɱ��A��

����4.2.1�Ŀ�M��Ӌ�����ƶ�

�����������M���A��:����һ�����w�Ĺ��������ƶ��M���A���һ�㷽���nj��M�õ�Ӌ����Ŀ���漰ԓ�������ľ��w������һ�ι��㣬Ȼ���A����~���Թ��������͵õ���ԓ�������Ĺ������A��r�ɱ�������ڹ��ڃȵĸ��Ŀ�O�ؕr�c(һ����ܻ���)����o�������Ĺ����������_���������҂��Ϳ��Եõ�ԓ�������ڸ��r�g���A��ķ�����r���@�������ۼӣ��Ϳ��Եõ��Ŀ���������ڃȸ��O�ؕr�c���A�������r��Ϣ����K�����Ŀ���ڸ��O�ؕr�c��M�S�����c�����O�ؕr�c�Ϸ�����A����ۼ�ֵ��v�S�����c���L�Ƴ�“S”������

����4.2.2�ɱ�ƫ�����

�����ɱ�ƫ���ԭ��һ�����������:���^ԭ�I��ԭ��ʩ���^�̹�������λ��ԭ���ڳɱ��ij�֧��������ɱ���֧��؟�Σ���؟�η��ṩ��ʩ���ɱ���֧�����~���������OӋ׃������ijɱ���֧�����ɘI����Ͷ�Y�a��;��ʩ���|�ɷ�������ijɱ���֧���t���ɳа��������a��(һ�����Խ��������~�a��)�а��̞�m���ɱ�ƫ�һ��ֻ�Ю��o���Ĵ�ʩ��ԭӋ�����x���Ĵ�ʩ��������ʹ���̷����p�٣������aЧ����ߣ�������Ч��

����5��������

����5.1�Ŀ�M�ȳɱ�����

����5.1.1�M�ȷ���

����

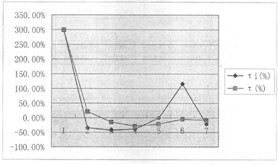

�����D2�Ŀ�M��ti��t�۾��D

�����ĈD2��Ҳ���Կ���������ǰ�ɂ����⣬tһֱ��С��0���@�����Ŀ�Č��H�M��һֱ�����Ӌ���M�ȣ���Ҫ�Ѓɂ�ԭ��:һ������·������һֱ�t�t�]�н���������·�湤�̵�����;߀��һ��ԭ������ϰ�����꼾��÷�꼾�����ص��`�˹��ڡ���ֹ����7���£����H�M��߀���Ӌ���M��8.37%����ʣ�µ����ޕr�g�ȣ�ʩ���΄��ஔ���������˼ӿ��M�ȣ��Ŀ���ڏĵ�7������Ѯ���_ʼ���O��վ(ˮ�����վ)һ�_��������ˮ�ව����ʯ�Ĺ��o����

��������ӵ��M�ȣ��M���s����

����5.1.2�ɱ�����

����

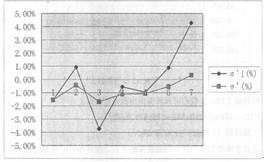

�����D1�Ŀ�ɱ�ti��t�۾��D

�����҂��ĈD1���Կ���ǰ7���µijɱ����ƬF�����̫�˝M�⣬���H�ɱ�һֱ���Ը��ڒ�ֵ��ֱ��9�·ݲ�����ƽ������Ҫԭ���ж�:һ��07���ԁ�ԭ���σr���ϝq����;������Ͷ���^���У����˴_���Иˣ�ˮ��(�|��)�Ĉ�r�^�ͣ���Ͷ�˕r�ͼ����AҊ����̝�p���@�Ӿ͌��°����И˃rӋ���BCWPҲ�ܵͣ��ڌ��Hʩ���^���У���BCWP�M��ʩ�������Dz����ܵġ����ǣ���Ͷ�˕r���ˏ��a�@����̝�p������ăr����������ı��^�ߣ����Ҫ���a�@����̝�p��һ��Ҫ��ˮ���Y���ĕr���r�M�гɱ����㣬�����w�ij�֧�Ľ��~Ӌ��������Ա�������ʩ���^���Џ��a̝�p��

���������īI��

����[1]��ԣ��f .�A�Ãrֵ��Փ�ڹ�·�����M���c�ɱ������еđ���.��·�c���\.2005.3(6):170~172

����[2]�ܕԺ�.�Ŀ�����еĒ�ֵ���������о�.�����������g�����о�.2005,4:14-148

����[3]AlanWebb��.�ݰ��������٣�������g.�Ŀ����ָ��һ�Ŀ��ֵ�����đ��ã����:��

�����_��W������.2005.9��10~12

�����}����ֵ���ڸ��ٹ�·ʩ���Ŀ�ɱ������еđ���

�D�dՈע�����ԣ�http://m.56st48f.cn/fblw/ligong/jiaotongyunshu/6793.html

���P���}���

�zӰˇ�g�I��AHCI�ڿ����]��Phot...�Pע:106

Nature���¶��W���ӿ�Nature Com...�Pע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�Pע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�Pע:192

�y�L�I��Ƽ������ڿ��x�� �p����...�Pע:64

���r�_Փ�ęz���C������Ҫ�Pע:52

�Ї�ˮ�a�ƌW�ڿ��Ǻ����ڿ����Pע:54

���H������Ҫ�˽�Ć��}����Pע:58

���������ܷ��u�Q���Pע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�Pע:66

ͨ�Ź����ИIՓ���x�}�Pע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�Pע:121

�u�Q�lՓ�ĺ�߀�dz������Pע:68

��ӡ���Y����Ҫ�D�d��Դ�ڿ���...�Pע:51

����Փ�ķ���

�����OӋՓ�� ����Ҏ��Փ�� �V�IՓ�� �C�һ�w��Փ�� ���bՓ�� ��ͨ�\ݔՓ�� ����Փ�� ���Փ�� ˮ��Փ�� �Ԅӻ�Փ�� ܇�vՓ�� ұ��Փ�� ���I�OӋՓ�� �CеՓ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^

- MEAT SCIENCE�ڿ������п�Ժ�օ^

- MECCANICA�п�Ժ�ׅ^

- MECHANICAL ENGINEERING�п�Ժ�օ^

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^

- Mechanics of Solids�п�Ժ�օ^

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^

- MECHATRONICS�s־���п�Ժ�ׅ^