�\Մ��ľ����ʩ���Ŀ�ijɱ������c����Ҫ�c

���ٙ�Ŀ���Ŀ����Փ�� �l�����ڣ�2011-01-24 08:19 ��ȣ�

����ժҪ�����ĹP�߸����Լ�����Ĺ������Y��һЩ���O�����Ŀ���r���������U������ľ����ʩ���Ŀ�ijɱ������c����Ҫ�c�����H��������

�����P�I�~����ľ���̣��ɱ����ƺ������ɱ�Ӌ�����ɱ��A�y

����1����

�����Ŀ�ɱ������ǽ��������Ŀ��r�����c��������Ҫ�ֶΣ�ͨ�^���Ŀ�ɱ�������ͳɱ����γ��^���и����A�κ���Ҫ�صĽM���M�з��������ýM�������������g����ͬ�ȴ�ʩ���ڝM���|���ʹ_�����ڵ�ǰ���£��Ԍ����̽���Ŀ�ɱ�����Ч����;������Ӱ�ʩ���Ŀ�����ɱ��ĸ��N���،�ʩ�O�ع�������ְl�]ʩ���ɱ�������Ч�����M�Ŀ������r����Ч���ƺ���

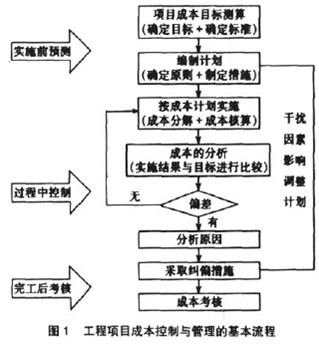

����2��������ʩ���Ŀ�ɱ�Ӌ���ľ���

����ʩ���ɱ�Ӌ������؛����ʽ���Ƶģ���Ӌ���ڃȵ����a�M�á��ɱ�ˮƽ���ɱ��������Լ��齵�ͳɱ�����ȡ����Ҫ��ʩ��Ҏ���ĕ��淽�����dzɱ����ƺͺ���Ļ��A,�����Ŀ�ɱ������c�����Ļ�������Ҋ�D1��

����

����

������ӆ�����Ľ��ͳɱ�Ŀ�ˣ�ͨ�^�ھ���I�Ȳ��������e�O��ȡ���M���еļ��g���M����ʩ���ĸ��ƽ��I�������֣�����헹����M�á�

����2.1��ʩ���ɱ��M�ɾ���

��������ʩ���ɱ����ɣ������˹��M�������M��ʩ���Cе�M����ʩ�M���g���M���Ŀ������ʩ���ɱ�Ӌ����

����2.2�����Ŀ�M�ɾ���

�����Ŀ��ʩ���ɱ��ֽ��헹��̺͆�λ���̣����Mһ���ֽ�ֲ���헹��̣��Դˁ�����ʩ���ɱ�Ӌ����

����2.3�������M�Ⱦ���

���������W�j�D��һ����_����ɸ�헹�������ĕr�g����һ����_������@һ�������m��ʩ���ɱ�֧��Ӌ�����M�ȿ��ƺ�ʩ���ɱ�֧��Ӌ�������

�����������N����ʩ���ɱ�Ӌ���ķ���������������ģ��ڌ��`�������Y������ʹ�ã��Ķ��_���P�L�̵ܶ�Ч����

����3��������ʩ���Ŀ�ɱ��������A�y

�������������Ŀ�ɱ��֞�ɴ֣��Ŀ���ɱ����Ŀ���ϼ��C���ɱ���

����3.1���������Ŀ�ɱ��A�y

���������Ŀ���И˃r�DZ����̳ɱ������ޣ��o������r������ͻ�ƴ��ޡ�ʩ����IҪ���И˃r�ȣ������о����ͳɱ��Ĵ�ʩ��������λ�����г��ɱ��A�yֵ���Դ˿��Ƴɱ���֧�����ɱ��A�y�nj����Ј��������@�ù��̳а��Ć�헻��λ���̽���Ч���A�y������ʩ�������õĿ��ɱ��A�y������Ҫ���A�y�������M�A�y���L�U�A�y�������Ŀ���ʩ���ɱ����±����PϵҊ�D2��

����

�����Ŀ��ʩ���ɱ����c����ʩ�����ֱ�����P�ijɱ����A�y�Ŀ��ʩ���ɱ���һ�������������λ̵Ĉ�rӋ��ԓ������ɱ�������Ҫ���ĵ��˹������ϡ��Cе�����ͬF�������M����ˣ��A�y�r������Ͷ�˃r��

����3.1.1�_���˹��M���˹��M=���H���Նr×���H���Ķ��~

����3.1.2�_�������M�����ϵăr���S�Ј��Ĺ������²��ӣ�Ͷ�ˆr�����r���ղ��ϵ��Ј��r�����飬�_�������IJ��σr�����M=�F�еIJ����Ј��r��×������������

����3.1.3�_���Cе�M���Cе�M=�Cе�_���M×�Cе�_����������

����3.1.4�F�������M���F�������MӋ��o�̶��Ĺ�ʽ�����IJ��_�����cʩ���Č��H��r���P����F���h����r�������r��ʩ����ˇ���y�ȡ�ʩ�������ˆT��ˮƽ�ȣ�һ��鹤�ϙC���͵�6%��8%��һ����r�²����������ޡ�

����3.1.5�Ŀ�������ɱ����Ŀ�������ɱ���Ҫ���������Ŀ�Ĵ�С���Ŀ�����ˆT�M����r�C�Ͽ��]��Ŀǰһ���ȡ“����Ӌ�㣬���r����”��ԭ�t�������M�Þ鹤�̿��r��2%��3%���Ŀ��Ҫ�����_֧�Ŀ��һ����r�²���ͻ�ơ�

����3.1.6�Ŀ���ϼ��C���ɱ����Ŀ�����ϼ��C���ɱ���ָ�ϼ��C����M��ʩ�����a���I������l�����M�á�һ���Ǹ����ϼ��C�����O�ü��ˆT�M�ɠ�r�_������ȡ“����Ӌ�㣬���r����”��ԭ�t�����M���_֧��

����3.1.7���𣺶����չ��̿���r�����Ӌ�㡣�Ŀ�ɱ��A�yֵ������ɱ����˵�ָ�ˣ��M���ʴ_��Ԕ����������

����3.2���ڳɱ��A�y����

�����r�g-�M�Ã�����Ŀ����ʹ�������̵Ŀ��M�����ٶ�������̡���ʩ������ˮƽ��׃����r�£��g���M���c�����I�]��ֱ���Pϵ��ֻ�c�����L�����P������Խ�L�������g���M�þ�Խ��ֱ���M�����S������s�����I�r�g�ظ�׃����׃�ģ������M��������ʾ�S���ڿs�̣������L��ֱ���M�����ӣ���p�٣��ķ����Pϵ�����С������ֱ���M���L�ʁ��_����

�����乫ʽ�飺�M�����L��=�s���M�ã������M��/�����r�g���s���r�g

����

�����ĈD3���Կ������g���M�S���ڵؿs�̶��p�٣�ֱ���M�t��֮�����̿��M��������׃����ȫ�Q������δ_��ֱ���M���c���ڵ�����Pϵ��

����4��������ʩ���Ŀ�ɱ����ƴ�ʩ

��������Ŀǰ�ɱ��������׳��F�Ć��}��̽ӑ�m������I�����lչ���Ŀ�ɱ������c�����k�����ڱ��С�ʩ���Ŀ�ɱ����Ƶķ����^�࣬����Ч��;�����ԏĽ��ͳɱ�����������ɷ�����ƣ����M�Ї���Ŀ��ˣ��_���Ŀ�ɱ�Ŀ�˵Č��F��

����4.1����;������

����4.1.1�J������D�����e�O�������Ҋ�������D���r�����ڽY�����s��ʩ���y�ȸߵĵ��Ŀ��Ҫ�ķ���ʩ���������ڼӿ칤���M�Ⱥͱ��C�����|�������ܽ����YԴ���ģ����ӹ�������ȷ���C�Ͽ��]������пƌW�����ĺ��������h����ȡ�I�����OӋ��λ���Jͬ��ͬ�r�k�����p�M��׃�����m��

����4.1.2�ӏ���ͬ�A����������������A�����롣�����о��И��ļ�����ͬ���ݣ���ֿ��]���ܰl���ijɱ��M�ã�������ͬҎ���Č��ڰ��ɣ��]�ڣ����|�ĸ�헶��~���a�N�ͺ�ͬҎ����“�_��”�Ŀ�����������A���������Ҫ���棬�e�O��I����Ո�a�������r�������C�A�����롣

����4.1.3����׃�������r�����@��Ч�_չ������ʩ�����g��ʩ���������Cе�O��ʹ�á����Ϲ������ڄ����{�����Ŀ�˵ȵ�Ӱ푳̶ȣ����r�k��׃�������p�~���m��ʩ����I���R��ʩ���L�U���������e�dzа����H���̕r�����x���_���r������ʩ����IҪ�Ќ����о�������ؓ؟��헹�����

����4.2��֧;�������ͳɱ����ƴ�ʩ

����4.2.1�_�����M�ġ�����������ʩ�������������Ŀ��Ҏģ�����|�����s�̶ȡ���ˇ�l�����b����r���ˆT���|�ȣ��x�����M���С����������������ܱ��C�����|���ͺ�ͬ����Ҫ���ʩ���������������Ź�ˇ���̺Ͳ���ʩ���F��������ʩ���ľ����ԡ��B�m�ԣ��ǽ��ͳɱ������F�ɱ�Ŀ�˵Ļ��A��

����4.2.2�˹��M���ơ������A�y�r���ֽ���˹��M���ڌ�ʩ�^���мӏ���������ֹ�˹��M����ָ�ˡ��˹��M���Ƒ������������þ����쾚���ܵĹ��ˣ��ڸ���ʩ���M�ȡ����gҪ�������������N���ˆT��������ע���ʩ���h���Ĵ��䣬�p�ٹ��r���M���ܜp����ɢ�ù���

����4.2.3�����M���ơ��ƶ���������Ӌ�����_����Ҫ���ϵ�Ͷ�˃r���{��Ŀǰ�Ј��r�_���A�y��λ�������M�������|���ϸ����r�£���Ҫ���|���̓r��Ŀ��ƣ���������Ҫ������P�����ó����������σr��؛�����ң��x��r����ߣ����ó���Ͷ�˲��σr����r���ϝq������Ͷ���ļ�Ҏ����“���{���r�ķ���”�r�������ò��σr���ԭʼӛ䛣�����{�C��ͨ�^����;������I������r���������M���Ƒ���������M�������ƶȣ��M����ա�ӛ��������Ҫ��ӛ��������;���I���ˡ�

����4.2.4�Cе�M���ơ��Cе�M�Ŀ���������ͻ��Ͷ�˃r�_���ęCе�M���~����ע�⣺�ه�����ЙCе�ı��B���p�ٲ���Ҫ�������M���ں������ÙCе�����������M����Ҫ������m����̖�ęCе���ԝM��ʩ��Ҫ�ۜp���ͺġ��ƶ��Cе�ͺ�ָ�ˣ�����ָ��Ҫ�o���ϣ���������|�ߵęCе�����ˆT�������˞�p�ġ�

����4.2.5�F�������M���ơ��F�������M���c����ʩ��ֱ�����P�ijɱ���؞������ʩ���^�̣�ֱ�������ڝM�����ƬF�������M��ע�⣺�������꼾������ʩ���Ĝʂ乤�����A����ͻ�l����Ȼ�h����׃����Ӱ�ʩ�����ڇ�����ʩ��Ҏ�������g�˜ʡ��|��Ҫ��ʩ�����������I���ƶ�����IJ���Ҏ�̣����ڲ����ղ���Ҏ�����I�����ʩ���ɱ����ӣ��Ɉ���؟����ؓ؟���۷�ֹ�|���¹ʰl�����|���¹ʕ����ӷ����M��ͣ���M�������M����̎���M�ȡ��@�����M���ǿ���ͨ�^���M��ʩ�����������ͣ������ù���ʩ�����A�����z�y�������缰�r�����̵��|���M�бO�y������ԭʼӛ䛣������|����ȫ�z��С�M���S�r�z��ʩ����ȫ���M����r�������A��������������I��Ҫ��ʩ����λ��ǰ���ڣ����������ʩ���ɱ���ʩ����λ�ں�������ʩ���M�ȵ�ͬ�r�������ú��C������ӛ䛣����r��I����Ҫ���ӵ��M�á�

����4.2.6�Ŀ�������ɱ����ơ��Ŀ�������ĽM���Y��ֱ��Ӱ��Ŀ�������ɱ��ĸߵ͡��Ŀ�������ɱ��֞��g���M�c�����M���g���Mһ���ǹ̶��_֧����ʩ�^����׃��������Ҫ�����ƶ�һ�������Ĺ��Y�˜ʡ����Ĵ_��ȡ�Q�ڹ��������Ⱥ�ˮƽ���Ŀ�������M��һ�㰴�½Y�㣬�S�r�����M���Ƿ�֧��ÿ�¹����M�ò����^���½Y�㹤����r��3%�����й��࣬������C���M�á���o������r�����Ä��á�

����4.3�ɱ�����

����4.3.1���������wϵ���Ŀ�����dzɱ�����ĵ�һ؟���ˣ����P���ҡ����T���ˆT�M���Ŀ����С�M���Լӏ����Ŀ�ɱ�������I����Ҏ���Ŀ���ӳɆT�ں����е����á���λ����ؓ��؟�Σ��������_������������

����4.3.2�_չ����������Ҫ�Ĉ���ϵ��A�����롢���H�ɱ����֣����˹��M���ơ��������ĵĔ����̓r�Cе�M�_֧�������M���M�Ќ��ȣ���������ϴ��ڵ�©����

����4.3.3�_չ�ɱ����ˡ�ͨ�^���ˣ����Կ��Y���ҳ��ɹ��Ľ��Ͳ���֮̎���ѽ���؟���ƺ����|����Y���������������M�Ŀ�ɱ�������

����4.4�Ŀ���ϼ��C���ɱ�����

����ʩ����IҪ��߄ڄ����a�ʣ���횱M���ܽ��Ͳ���Ҫ�ķ����a��֧��������“���й��s”��ԭ�t����Ч���Ƴɱ��������Ŀ�����ϼ��������T�����e�O�f������Ŀ����ʩ����������ʩ�������ĸ����h�������O�����z�顢���M�����á�

����5�Y�Z

�����C��������ʩ���Ŀ�ɱ�����ϵ�y�е�ÿһ���h�������ϵ������õģ��ɱ��A�y�dzɱ��Q�ߵ�ǰ�ᣬ�ɱ�Ӌ���dzɱ��Q�����_��Ŀ�˵ľ��w�����ɱ����Ƅt�nj��ɱ�Ӌ���Č�ʩ�M�бO�������C�Q�ߵijɱ�Ŀ�ˌ��F�����ɱ��������dzɱ�Ӌ���ǷF�����z�����ṩ�ijɱ���Ϣ����һ��ʩ���Ŀ�ɱ��A�y�͛Q���ṩ���A�Y�ϣ��ɱ������nj��F�ɱ�Ŀ��؟���Ƶı��C�͌��F�Q��Ŀ�˵���Ҫ�ֶΡ�

����

����

���������īI��

����[1]Ԭ���£��t����.������r����[M].����:�Ї��������I�����磬2004.

����[2]��܊.�c�r���M��Ŭ�����M���̘˜ʻ�����r�����ĸĸ�Ͱlչ[J].����������2003

����[3]���O�֣�������r�������A��Փ�c���P��Ҏ[M].�������Ї�Ӌ�������磬2003.

����[4]�����o.�rֵ���̸�Փ[M].�������Ї����������磬2006.

����[5]����Ⱥ�������x.������r����[M].��h����h��W�����磬2004.

�����}���\Մ��ľ����ʩ���Ŀ�ijɱ������c����Ҫ�c

�D�dՈע�����ԣ�http://m.56st48f.cn/fblw/jingji/xiangmu/6625.html

���P���}���

�zӰˇ�g�I��AHCI�ڿ����]��Phot...�Pע:106

Nature���¶��W���ӿ�Nature Com...�Pע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�Pע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�Pע:192

�y�L�I��Ƽ������ڿ��x�� �p����...�Pע:64

���r�_Փ�ęz���C������Ҫ�Pע:52

�Ї�ˮ�a�ƌW�ڿ��Ǻ����ڿ����Pע:54

���H������Ҫ�˽�Ć��}����Pע:58

���������ܷ��u�Q���Pע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�Pע:66

ͨ�Ź����ИIՓ���x�}�Pע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�Pע:121

�u�Q�lՓ�ĺ�߀�dz������Pע:68

��ӡ���Y����Ҫ�D�d��Դ�ڿ���...�Pע:51

����Փ�ķ���

�]�Փ�� �Ļ��a�IՓ�� ���S���IՓ�� �����Փ�� ���خaՓ�� �����YԴՓ�� �Ŀ����Փ�� ������I����Փ�� ����Փ�� ��IՓ�� ���H�Q��Փ�� ����̄�Փ�� ��ӋՓ�� ؔ��Փ�� �yӋՓ�� ؔ��Փ�� �y��Փ�� �CȯՓ�� ���UՓ�� ����Փ�� �����WՓ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^

- MEAT SCIENCE�ڿ������п�Ժ�օ^

- MECCANICA�п�Ժ�ׅ^

- MECHANICAL ENGINEERING�п�Ժ�օ^

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^

- Mechanics of Solids�п�Ժ�օ^

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^

- MECHATRONICS�s־���п�Ժ�ׅ^